個人投資家

個人投資家ソーシャルレンディングの利回りが高くて気になる!

個人投資家

個人投資家ソーシャルレンディングは危ないと聞いたけど実際どうなのかしら?

最近、新しい資産運用の方法として注目されていたのがソーシャルレンディングです。どういった資産運用かご存知でしょうか?

簡単にいうと個人が企業にお金を貸し付けて利息を得る資産運用です。

一時期はもてはやされたこともありましたが、今や「危ない」、「やばい」、「大損する」といったネガティブな評判の宝庫です。

今回は、ソーシャルレンディングの実態について解説していきます。

独立系FP重永

独立系FP重永私もソーシャルレンディングはおすすめしないです。投資しようか悩んでいる方はぜひご一読ください。

他にもおすすめしない資産運用について解説していますのでよければそちらも合わせてご一読ください。

ソーシャルレンディングとは?

ソーシャルレンディングは「融資型(貸付型)クラウドファンディング」とも呼ばれており、お金を借りたい企業に投資家がお金を貸し付けます。

投資家は元本を利息と合わせて返済してもらうことで資産を増やします。ソーシャルレンディングは「企業にお金を貸して利息と合わせて返済してもらう資産運用」に他なりません。

実際の募集は案件ごとにファンドが立てられ、利回り(予定分配率)や運用期間が明記されています。

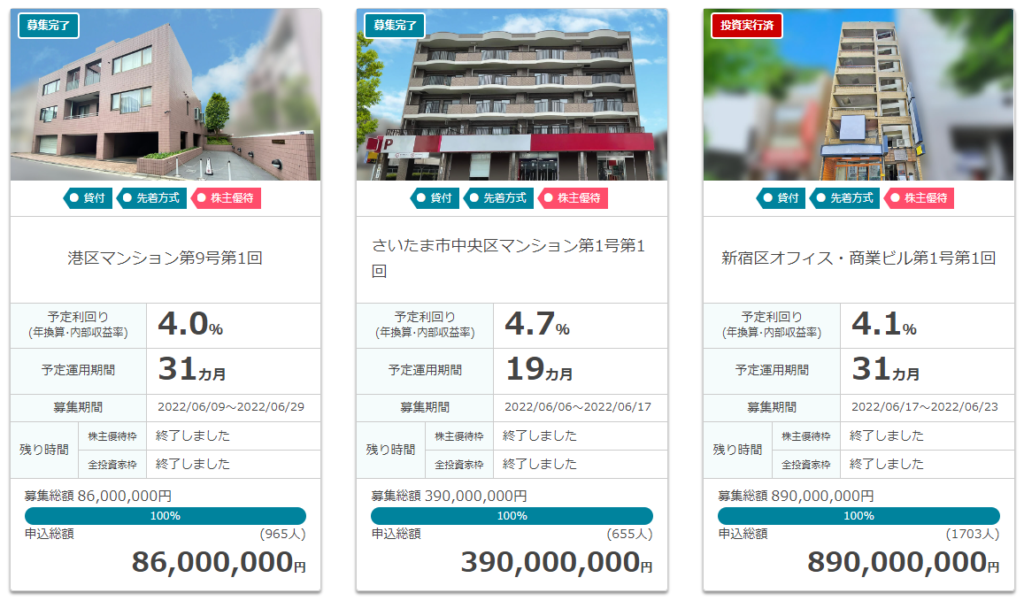

例えばこちらがOwnersBookの案件例です。

予定利回りは4%ほど、運用期間は2年ほどの案件が並んでいます。

確かにこれだけ見るとよさそうな資産運用に見えますね!ですが書いてある数字だけを安易に信用して始めるのは大変危険です。詳しく見ていきましょう。

ソーシャルレンディングのメリット

まずはソーシャルレンディングの良いところから見ていきましょう。

利回りが大きい

ソーシャルレンディングは比較的、利回りが大きいと言われています。先ほどの事例でも4%ほどの案件が並んでいましたね。

他の案件を見ても3%~5%程度の案件が多いです。

この利回りが本当に達成されるのであれば、利回りはそれなりに大きいと思います。

値動きがないので安心できる

ソーシャルレンディングでは株価のような値動きがありません。なので、安心できることがメリットとも言われています。

ですが、実際には投資している案件が不動産ならその価値は日々動いていますし、事業であっても上手くいっているいってないで本質的な価値の上下はありますので注意して下さい。

独立系FP重永実際にはファンド自体の価値の値動きはあります。ただ株価のように目に見える形で示されるわけではありません。

値動きが目に見えないだけで、価値が動かないとか安定しているとかそういう話ではないので注意して下さい。

小額から投資を始められる

1万円程から始めることが可能です。小額から始められるので誰でも取り組みやすいのが特徴です。

この辺は投資信託なんかと似てますね!

ソーシャルレンディングのデメリット

お次はソーシャルレンディングのデメリットについても見ていきましょう。

返済が遅れたり利回りが達成されない可能性も高い

ソーシャルレンディングでは投資家を集めるために利回りがかなり高く表記されています。

ですが、利回りは絶対に守られるものではなくあくまで予定です。予定利回りを下回ったとしても何ら違法ではありません。

さらに、利回りが下がるどころか、返済が遅れたり元本割れすることも考えられます。予定利回りを安直に信じないようご注意ください。

運用を始めたら解約できない

例えば、株式投資では株価が下がり始めたら売却してしまえば多少の損で済みます。

しかし、ソーシャルレンディングでは途中解約ができません。これは危ないと思っても途中で逃げることは出来ないのです。

つまり、トラブルがあると元本がまるまる帰ってこないためリスクが非常に高いのです。

独立系FP重永お金を貸したら最後、あとは無事戻ってくるよう祈ることしかできないのです。

実態がよく分からないことがある

ソーシャルレンディングでは、案件の詳細が分からないことがあります。

・どんな企業にお金を貸しているのか

・どんな事業に使うための資金なのか

・どういうトラブルがあったら資金を返済できなくなるのか

実態を分からずに記載してある利回りだけを見て投資してしまうのは非常に危険です。

実際にソーシャルレンディングではこれまで数多くのトラブルが起きています。

金融庁から事業者への行政処分とは

ソーシャルレンディング事業者の行政処分は本当にいっぱいあります笑

例えば以下の企業が行政処分を受けています。

| maneoマーケット | 虚偽の表示で資金募集。 |

| ラッキーバンク | 親族が経営する会社や倒産寸前の会社にも融資。不動産担保を設定していたが基準が緩く実際の価値は3割程度とかなり低かった。 |

| クラウドバンク | 資金の分別管理を行っていなかった。 |

| エーアイトラスト | 国が運営する公共事業関係のファンドを組成したが、その実態はなかった。 |

| グリーンインフラレンディング | エネルギー開発のために集めた資金を全く違う目的に使用した。 |

| みんなのクレジット | 投資家から集めたお金を社長が個人的な借金の返済に利用。投資家への配当金等を他のファンドから捻出。債務超過の会社にも融資。 |

色々な会社が色々な違反を行っています。投資家への配当を他ファンドから行う手法などはよく詐欺で使われるポンジ・スキームそのものですよね。

独立系FP重永まるで無法地帯のようになっています。こんな状況で投資なんてとてもじゃないですけど怖くて出来ないですよね。。。

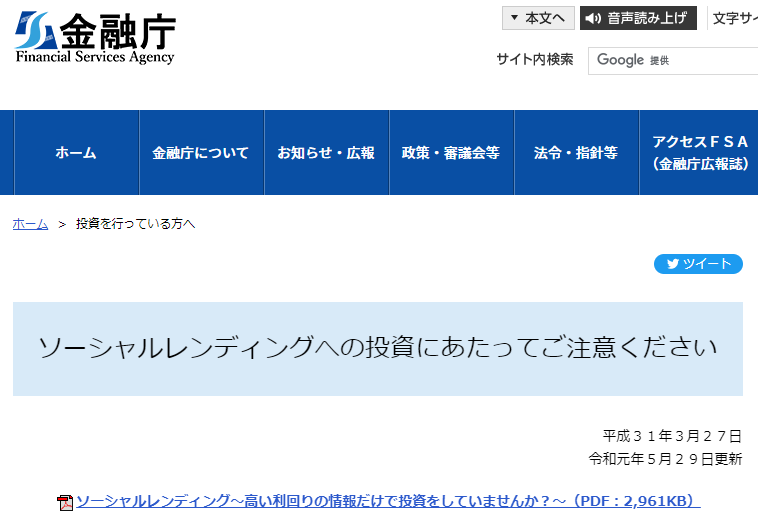

金融庁も注意を促すソーシャルレンディング

ソーシャルレンディングではかなり悪質な事件が相次ぎましたので金融庁も注意を促しています。

ここまで直接的な表現で注意を促していますから事の深刻さが分かりますね!

なぜソーシャルレンディングでは大損するのが普通なのか?

行政処分を受けていなくても

独立系FP重永これまで見てきたのは明確な違反をしてきたソーシャルレンディング事業者でした。

では、行政処分されていなければいいのか?というとそういう訳ではないと思います。

例えば行政処分されずに今も事業を続けているOwnersBook(オーナーズブック)でも貸倒案件は発生しています。

OwnerBookは東証プライム上場企業だから安心だと思っていた人もいたかもしれません。

ですが、実際には貸倒案件は発生しており担保価値も減少していたため元本割れは避けられない事態となっています。

企業が健全な事と、投資対象として損失を出しにくい安心できる商品化かいうのはまた別の話ですので注意して下さい。

投資家の高利回りは借り手にとっての高コスト

少し難しい話しが続きましたもう少しシンプルにソーシャルレンディングについて考えてみましょう。

投資家目線からではなくお金を借りる企業目線から考えてみましょう。

ソーシャルレンディングで資金を募集する企業はなぜわざわざ3%~5%といった高い利息を払って資金を借りるのでしょうか?

銀行から借りれば1%~3%で済むのにです。

それは銀行からの融資がつかないような事業内容だったり、担保だったりするからではないでしょうか?

独立系FP重永普通に考えると銀行がダメだと判断した企業が多い訳ですから、ソーシャルレンディングの事業は上手くいきづらいんじゃないかなと思います。

これだけトラブルが多いのも当然なのかもしれません。

これだけ問題が発生するのは構造に問題がある

ソーシャルレンディングについて見てきましたが、金融商品の中でもとてもトラブルが多い運用商品となっています。

これだけ問題が多いということは、違反を犯した業者だけが悪かったというよりも、ソーシャルレンディングそのものの構造や仕組みにも問題があるのだと思います。

一見良く見えますが、ソーシャルレンディングには目には見えないリスクがたくさんあるのです。

独立系FP重永ソーシャルレンディングのリターンは3%~4%ほどしかありませんが、リスクが大きすぎます。これほどまで多くの行政処分があり、金融庁も注意を促すソーシャルレンディングですから安易にやらないようにしましょう。

まとめ

ソーシャルレンディングについてのまとめはこちらです。

行政処分の多さを見ても分かる通り、まだまだ安心して投資できるような状況ではありません。

さらに、お金を貸すモデルである以上、本来そんなに利回りは高くならないはずですし、貸し倒れなどのリスクも大きいです。

結論として、ソーシャルレンディングはおすすめできません。

ご自身の大切な資産を運用するなら他にも良い運用手法は数多くあります。

おすすめの運用手法については下記ヘッジファンドランキングの記事にて解説していますので良ければ参考にしてみて下さい。